-1.png)

一般社団法人の仕組みや設立の仕方をわかりやすく教えてほしい

同じ志をもつ仲間と社会事業をやるために、一般社団法人をつくりたい。

しかし、いざ、つくるとなると、イマイチよく分からない。

一般社団法人の仕組みや設立の仕方について、わかりやすく教えてほしい。

そのような疑問に、法人設立サポートをする行政書士の私がお応えします。

一般社団法人とは

一般社団法人

一般社団法人とは、「一般社団法人及び一般財団法人に関する法律」に基づいて設立された法人を指します。

一般社団法人を設立するメリットは、まず、設立が比較的簡単という点があげられます。

登録免許税など必要な費用は株式会社の約半分で済みますし、NPO法人のような認証制ではなく登記すれば設立が完了します。

また、社会事業は、株式会社でも行うことはできますが、一般社団法人は公益性をもつイメージがあり、人や寄付金を集めやすい傾向にあります。

株式会社は営利法人(利益を株主に還元)であり、一般社団法人は非営利法人(利益は事業に還元)です。

さらに、一般社団法人は、次に述べる「非営利型一般社団法人」にすることで、税制上の優遇を受けることも可能です。

非営利型一般社団法人

一般社団法人は、税法上(法人税)の取り扱いで、非営利型とそうでないのとで、2種類の型に分かれます。

非営利型一般社団法人は、収益事業にのみ課税されるというメリットがあります。

さらに、非営利型一般社団法人は、「非営利性が徹底された法人」と「共益的活動を目的とする法人」に分けられます。

どちらも共通して概ね次のような要件となっています。

・剰余金を分配しないこと

・解散時の残余財産の帰属先は国や地方公共団体等とすること

・理事に、三親等以内の親族が3分の1を超えないようにすること

こうした要件を充たし、定款に明示し、かつ定款違反をせずに運営することで非営利型一般社団法人になることができます。

(詳細は、国税庁HP資料)

公益社団法人

社会事業を手掛けるのだから、「公益法人」を設立したい。

そのようにお考えの場合は、まずは一般社団法人の設立から始めなければなりません。

一般社団法人を設立し、公益目的事業と認められる活動を1年以上行い、公益社団法人になるための諸条件をすべてクリアし認定されると、公益社団法人になれます。

なお、当初から、公益社団法人の設立を目指すことを決めているのであれば、一般社団法人の定款や機関設計のところから、公益目的事業を行うことを強く内外にアピールできるように用意をし始めるとよいでしょう。

以下の記事をご参考ください。

一般社団法人の設立を決めたら、非営利型法人とするか、公益法人を目指すかを決めましょう。それによって、定款の作り方も変わります。

それでは次に、一般社団法人の機関と機関設計についてみてみましょう。

一般社団法人の機関と機関設計

一般社団法人の機関

法人を組織作るものを「機関」といいます。

一般社団法人の機関には、社員総会、理事、理事会、監事などがあります。

ここでは、機関を少し分解して、ご説明します。

社員

株式会社でいう「株主」にあたります。従業員のことではありません。

一般社団法人は、「会員」を募り「社員」とするケースが多いです。

一般社団法人の「社員」は、一般社団法人の最高意思決定機関である「社員総会」の議決権を持ちます。

社員総会

株式会社でいう「株主総会」にあたります。

社員総会は、毎事業年度一回以上開催することになっています。

社員は社員総会を通じて、一般社団法人の運営に関与します。

理事

株式会社でいう「取締役」にあたります。

一般社団法人の業務を執行します。

社員総会で選任されます。

3名以上の理事がいれば「理事会」を設置できます。

理事会

株式会社でいう「取締役会」にあたります。

理事会は、業務執行の決定、理事の職務の執行の監督、代表理事の選定及び解職などを行います。

代表理事

株式会社でいう「代表取締役」にあたります。

理事の互選か社員総会で、理事の中から代表理事を決めることができます。

代表理事は、一般社団法人の業務に関する一切の権限を有します。

「理事長」「会長」等といった名称を付けることが可能です。

監事

株式会社でいう「監査役」にあたります。

一般社団法人に「理事会」を設置した場合は、「監事」を置く必要があります。

社員総会で選任されます。

「監事」は、理事が社員総会に提出する議案や書類等を調査したり、この法人に著しい損害を与えそうな行為をしようとする理事にその行為をやめさせたりします。

一般社団法人の機関設計

一般社団法人の機関設計(機関の組み合わせ)について、代表的な2つの形を説明します。

「社員総会+理事」

最もシンプルかつ基本の形です。

人員2名(設立時社員2名、理事を兼ねる設立時社員1名)で設計できます。

社員が少ないうちは、こちらの形で運営できるでしょう。

「社員総会+理事+理事会+監事」

理事会を設けると、社員総会ではなく理事会でさまざまな重要な意思決定ができるようになります。

社員が多い法人であれば、理事会を設置したほうが様々な決定がスムースに運びます。

理事が3名以上いれば、理事会が設置できます。

理事会を設置したら、監事1名以上が必要になります。

社員と理事は兼任が可能ですが、理事と監事は兼任できませんのでご注意ください。

監事が設置されていることで、監査機能のある運営をアピールでき、社会的信用は増します。

ちなみに、「会計監査人」を置かなければならないのは、大規模一般社団法人(貸借対照表の負債の合計額が200億円以上の一般社団法人)です。

自分たちの法人の規模や目的に合った機関設計をしましょう。

次に、一般社団法人の設立手順について説明します。

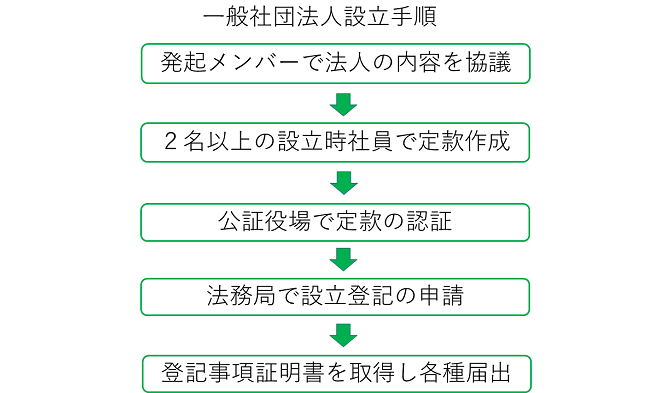

一般社団法人の設立手順

発起メンバーで協議

一般社団法人をつくるメンバーで集まり、まず、「設立時社員」を誰にするかを決めます。

「設立時社員」というのは、その設立手続き全般を行う株式会社の「発起人」にあたります。

定款の作成等、法人設立に関する全ての手続きを行います。

設立時役員等(理事・監事等)の選任・解任も設立時社員の役割です。

設立時社員は、2名以上必要なので、代表者(総代)を決め、総代が設立に関する事務を執り行うとよいでしょう。

設立時社員が決まった後は、法人名、設立の目的と事業、機関設計(社員総会、理事、理事会、監事)、事務所の所在地といった、法人の基本事項を決めます。

また、設立時社員が中心になって、「設立時理事」「設立時監事」といった設立時役員を決めます。

これらは、定款に記載する事項となりますので、次でご説明します。

定款を作成する

他の法人と同じように、定款は一般社団法人の憲法的な重要な存在です。

設立時社員が中心となって、定款を作成します。

法人の基本事項や、その他必要な事項を記載します。

定款に記載する内容は、絶対的記載事項、相対的記載事項、任意的記載事項の3種類に分けられます。

※この記事では、基本的な事項を説明します。非営利型一般社団法人や公益法人を目指す場合は、追記すべき事項がありますので、ご注意ください。

<絶対的記載事項>

定款に必ず記載しなければならない最も重要な事項です。

1つでも記載が欠けていると、定款は無効になります。

法人名

一般社団法人の顔ですので、覚えやすさ、呼びやすさなども考慮しつつ、慎重に決めましょう。

「一般社団法人」の文字を必ず入れます。

「一般財団法人」と誤解されないよう、「財団」という文字は入れてはいけません。

日本の文字の他に、ローマ字やアラビア文字、認められた記号も使えます。(参照:法務省HP)

他法人との「同一住所、同一商号」は認められません。

設立の目的と事業

他人から見て何をする法人か分かるように記載します。

事業は「設立後すぐに始める事業」「将来始める可能性のある事業」「興味のある事業」について、記載しましょう。

非営利型法人としたい場合は、収益事業を主な事業とできませんので、ご注意ください。

定款に記載していない事業は行うことができません。

事前に、または平行して、事業計画書を作成して、予定とする事業の継続可能性を確認しておくことも大切です。

主たる事務所の所在地

定款に記載する「主たる事務所の所在地」の住所は、市区町村までとするのがよいでしょう。

詳細な住所まで定款に記載した場合、変更のたびに登記を変更しなければなりません。

登記の変更には、原則として3万円の登録免許税がかかります。

設立時社員の氏名又は名称及び住所

全ての設立時社員について、記載します。

印鑑登録証明書に記載されている通りに記載します。

社員の資格の得喪に関する規定

会員を社員としている場合は、入会の規定、会費滞納による会員資格の喪失などについて記します。

公告方法

官報への掲載、日刊新聞紙への掲載、電子公告(ホームページへの掲載)、主たる事務所の公衆の見やすい場所に掲示する方法とあり、これらのうちから選択します。

(参考となる記事はこちらです)

事業年度

「4月1日から翌年3月31日まで」や「1月1日から12月31日まで」とするケースが多いです。

各事業年度では、その年度の計算書類・事業報告・その他付属明細書を作成する必要があります。

そのため、年度終わり(決算月)を、法人設立後まもなくとしたり、繁忙な時期としたりするのは避けましょう。

<相対的記載事項>

定款に必ずしも記載する必要はありませんが、記載しないと法的効力が生じない事項なので、必要な事項は必ず記載します。

主な相対的記載事項

・社員総会以外の機関(理事会、監事等)の設置に関する定め

・理事等による責任の免除に関する定め

・基金を引き受けるものの募集等に関する定め

<任意的記載事項>

定款に記載していなくとも法人内で決定することで効力のある事項ですが、定款に記載することで内外に示すことができ、法人運営がしやすくなる面があります。

ただし、変更には社員総会の決議が必要ですし、多く記載しすぎて不自由な法人運営とならないよう注意が必要です。

主な任意的記載事項

・役員等の員数

・役員の報酬

<設立時役員等>

設立時社員の議決権の過半数で「設立時理事」「設立時監事」(必要に応じて)を決定し、定款の附則に記載します。

定款に記載しない場合でも、設立登記の際には必要な登記事項です。

設立時理事と設立時監事の主な役割は、法人の設立の手続が法令や定款に違反していないことを調査し、違反が見つかれば設立時社員に報告することです。

また、設立時理事は、「設立時代表理事」を選任します。(定款に記載します)

定款の認証

定款の最終案が完成したら、公証役場に認証を依頼します。

修正を依頼される場合もあります。

書面で申請する場合は、基本的には3部(公証役場用、法務局登記用、法人保存用)を用意します。

電子申請も可能ですが、一般社団法人は電子申請をしなくても、(株式会社等設立では必要となる)収入印紙代の4万円が不要ですので、電子申請を選択しない方法もあります。

電子申請をするには、必要なソフトや機器等の準備が必要になるため、行政書士などの専門家に依頼されるとよいでしょう。

定款の認証が済んだ後は、法務局で法人設立の登記を行い、登記事項証明書を取得して、各種官庁に届出を行います。

まとめ

今回は、一般社団法人の仕組みや設立の仕方について説明しました。

以下がポイントです。

・一般社団法人の設立を決めたら、非営利型法人とするか、公益法人を目指すかについて、決めましょう。それによって、定款の作り方も変わります。

・自分たちの法人の規模や目的に合った機関設計をしましょう。

・定款は、記載すべき事項の漏れがないよう、しっかりと作成し、認証を受けましょう。

ご不明な点は、専門家にご相談ください。