-1.png)

認定NPO法人になるにはどのような基準をクリアしたらいいの?

NPO法人を立ち上げたら、その後は、認定NPO法人となって、寄附者や協力者を増やして、自分たちの活動を広め、より社会に貢献する活動をしていきたい。

でも、認定NPO法人になるための基準が細かく、たくさんあって、よく分からない。

そのような疑問に、NPO法人の運営サポートを行う行政書士の私がお応えします。

認定NPO法人

認定NPO法人とは

NPO法人のうち、一定の基準を満たし、都道府県庁などの所轄の官庁の認定を受けた法人は、認定NPO法人(認定特定非営利活動法人)になることができます。

認定NPO法人になると、その法人への寄附者は、さまざまな税制上の優遇を受けられるので、寄附が集まりやすくなるといったメリットがあります。(税制優遇についての詳細はこちらの記事をご参照ください)

また、厳しい認定基準をクリアした法人として、社会的信頼度が増し、協力者や参画者を増やしやすくなるでしょう。

(認定NPO法人の一覧は、内閣府NPOホームページで公開されています。)

それでは、どのような基準をクリアしたら認定NPO法人になることができるでしょうか。

この記事では、「特定非営利活動法人ガイドブック 認定編」(東京都)をもとにご説明していきます。

認定基準

認定NPO法人になるための認定基準は、特定非営利活動促進法(いわゆるNPO法)第45条に記されています。

認定されるには、定められたすべての基準に適合し、かつ、欠格事由に該当しない必要があります。

認定基準のうちのいくつかは、実績判定期間中に適合していたかどうかを判定されます。

直前に終了した事業年度以前の2事業年度分が、実績判定期間になります。

なお、1年に満たない設立初年度を第1期として実績判定期間に含めることは可能です(内閣府NPOホームページ)。

それでは、認定基準の大きな関門といえる、パブリック・サポート・テスト(PST)からみていきましょう。

認定基準その1(PST)

パブリック・サポート・テスト(PST; Public Support Test)とは、広く市民や社会(Public)からの支援を受けているかどうかを判断するための基準であり、認定基準のポイントとなるものです。

この基準をクリアするには、実績判定期間中に、次のイ、ロ、ハのいずれかの基準を満たす必要があります。

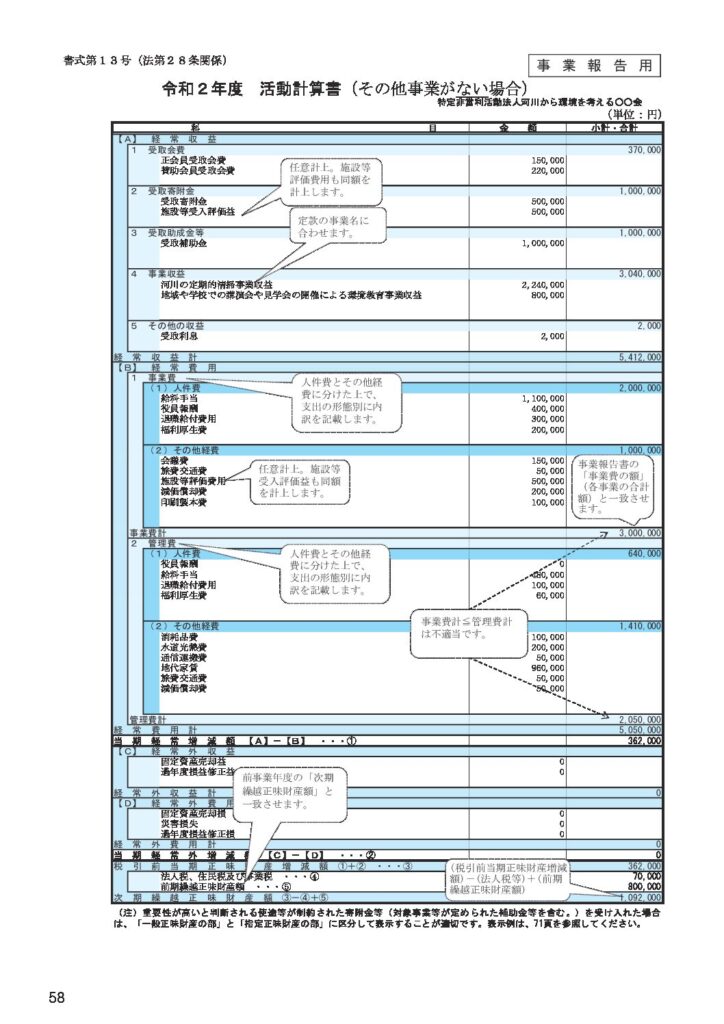

イ 収入金額に占める寄附金の割合が20%以上

ここでの収入金額とは、活動計算書の経常収益計と経常外収益計の合計額です。

活動計算書は、NPO法人の1年間の収益から費用を引き、正味財産がどれだけ増減したかを表すものです。

毎事業年度の終了後3か月以内に所轄庁に提出する書類のひとつであり、一般企業の損益計算書に相当する計算書類です。

次のものは、収入金額から除きます。

・国の補助金等

・同一の人からの寄附金額の合計額が1,000 円に満たないもの

・遺贈等による寄附金のうちの一者(ひとり)当たりの基準限度額超過額※

など

※実績判定期間の同一の者からの寄附金の額の合計額のうち、実績判定期間の受入寄附金の合計額の 1/10を超える部分の金額。

ロ 3,000円以上の寄附者の数が年平均100人以上

寄附者の数え方については、いくつかの注意点があります。

寄附者は、氏名(法人にあっては、その名称)だけではなく、その住所まで明らかである人をカウントします。

寄附者本人と生計を同じくする人による寄附があった場合は、併せて一人の寄附者としてカウントします。

そのNPO法人の役員が寄附した場合や、役員と生計を同じくする人による寄附は、寄附者としてカウントしません。

なお、会費であっても、対価性のない賛助会費は寄附金として扱うことができます(内閣府NPOホームページ)。

認定NPOに申請する際には、寄附者名簿を提出します。

日頃から、寄附者の氏名・住所・寄附金額、NPO法人に寄附金の入金があった年月日の記録を忘れずにつけましょう。

ハ 条例による個別指定を受けている

認定NPO法人の申請書を提出した日の前日までに、都道府県又は市区町村の条例により、個人住民税の寄附金税額控除の対象となる法人として個別に指定を受けていること、という基準もあります。

次に、PST以外の基準について、みていきましょう。

認定基準その2(PST以外)

活動の対象に関する基準

事業活動において、共益的な活動の占める割合は50%未満であることが求められます。

NPO法人(特定非営利活動法人)は、共益(会員や法人の構成員等の特定の者のための利益)ではなく、公益(社会全体の利益や不特定多数の第三者の利益)を求めて活動するとされているためです。

「特定非営利活動」とは、(中略)、不特定かつ多数のものの利益の増進に寄与することを目的とするものをいう。

特定非営利活動促進法第2条

共益的な活動とは、次のような活動のことをいいます。

A 会員等のみを対象とした物品の販売やサービスの提供

B 会員等のみが参加する会議や会報誌の発行

C 特定のグループにのみ便益が及ぶ活動

D 特定の人物や著作物に関する普及啓発や広告宣伝などの活動

E 特定の者の意に反した行為を求める活動

F 特定の地域に居住する者にのみ便益が及ぶ活動

認定NPO法人に認定されるためには、このような活動は、事業全体の50%未満としなければいけません。

運営組織及び経理に関する基準

役員に関する基準や、各社員の表決権についての基準があります。

また、公認会計士や監査法人の監査を受けている、又は、青色申告法人と同等に取引を帳簿に記録し保存している必要があります。

なお、NPO法人で使われる勘定科目は、受取会費、受取寄附金、受取補助金…などといったように、一般企業とは異なる科目を使う点にも注意が必要です。

事業活動に関する基準

宗教活動や政治活動、特定の公職者等や政党を推薦したり支持したり反対したりする活動を行うことはできません。

また、特定の者に特別の利益を与えてはいけません。

さらに、次のような相対的基準も設けられています。

・実績判定期間における事業費の総額のうちに特定非営利活動に係る事業費の額が80%以上を占めること。

・実績判定期間における受入寄附金総額の70%以上を特定非営利活動に係る事業費に充てていること。

これらの基準をクリアできそうにないときは、特定資産の活用という方法があります。

実績判定期間中に受け入れた寄附金を、貸借対照表に特定資産として計上すれば、実際にはまだ支出していなくても、特定非営利活動事業費及び総事業費に含めることができるものです。

情報公開に関する基準

請求があった場合には、次の書類を閲覧させる必要があります。

・事業報告書等、役員名簿及び定款等

・各認定基準に適合する旨及び欠格事由に該当しない旨を説明する書類

・寄附金を充当する予定の具体的な事業の内容を記載した書類

・前事業年度の役員報酬又は職員給与の支給に関する規程

・前事業年度の収益の明細その他の資金に関する事項、資産の譲渡等に関する事項、寄附金に関する事項その他内閣府令で定める事項を記載した書類

事業報告書等の提出に関する基準

各事業年度において、事業報告書等を所轄庁に提出していること。

前事業年度の事業報告書、計算書類、財産目録、年間役員名簿、前事業年度の末日における社員のうち10人以上の者の氏名及び住所を毎事業年度1回(事業年度初めの3か月以内に)所轄庁に提出している必要があります。

まとめ

今回は、認定NPO法人の認定基準について、少し詳しく説明しました。

ポイントです。

・認定を受けるには、収入金額に占める寄附金の割合や、年平均の寄附者の数についての基準である、パブリック・サポート・テスト(PST)をクリアしなければいけません。

・共益的な活動ではなく、公益的な活動を多く行わなければいけません。

・寄附者の管理や、日々の帳簿付けなど、認定基準を意識しながら、運営していく必要があります。

認定NPO法人になるための基準への具体的理解およびそれら基準をクリアするための準備は、早ければ早いほどよいでしょう。

所轄庁や専門家に相談するなどして、認定を得るための準備を進めていきましょう。