-1.png)

インボイス制度に登録しないといけない?何を準備したらいいの?

2023年10月からインボイス制度が始まるので準備をした方がいいらしい。

いまは免税事業者だが、どんな手続きが必要なのか。

登録しないという選択肢もあるのか。

事業運営サポートを行う行政書士の私が、インボイス制度の基本について簡単にご説明します。

インボイス制度とは

インボイス制度とは、課税事業者が、仕入税額控除を受けるためには、インボイス発行事業者(売手)から登録番号付きのインボイス(国の要件に合う、適格請求書)をもらわなければいけないという制度です。

課税事業者と免税事業者

インボイス制度が適用されるのは、課税事業者です。

国への消費税の納税義務があるのが、課税事業者です。

国への消費税の納税義務を免除されているのが、免税事業者です。

(以下、消費税については、国税庁「消費税のあらまし 令和4年6月」を参照しています)

消費税と仕入税額控除

例えば、消費税率10%の今、100万円(税別)の商品を販売した時、消費税額の10万円をお客さんからもらいます。

消費税額は、お客さんから一時的に預かっているお金という考え方なので、課税事業者は、基本的にその10万円は全額納税することになります。

しかし、さかのぼって考えると、商品を作るための仕入を行った時に、自分も消費税を支払っています。

であれば、お客さんから預かった消費税の10万円から、自分がすでに仕入時に支払った消費税の金額分を引いて(控除して)、その残額を納税する。

これが、仕入税額控除です。

インボイス制度が始まると、課税事業者は、インボイス(国の要件に合う、適格請求書)をもらわないと、この仕入税額控除ができなくなります。

それでは、インボイス(適格請求書)とはどのようなものでしょうか。

インボイス(適格請求書)

インボイス(適格請求書)とは

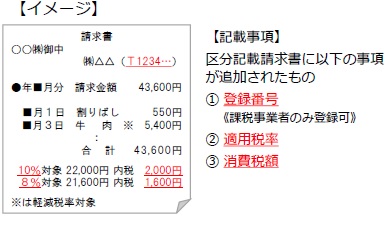

こちらがインボイス(適格請求書)のイメージ(サンプル)です。(財務省資料より)

国の要件に合う請求書という意味で、適格請求書と呼びます。

現在の制度での請求書(区分記載請求書)で必要だった記載事項に加えて、①登録番号、②適用税率、③消費税額 を記載した請求書を、インボイス(適格請求書)と呼ぶことになりました。

新しい制度では、インボイス(適格請求書)の要件を充たしていない請求書を集めても、仕入税額控除はされません。

それでは、これまで無かった、①登録番号とは、どのような番号でしょうか。

適格請求書発行事業者の登録番号

インボイス(適格請求書)に必要な登録番号は、課税事業者ごとに付けられます。

登録番号を取得するには、納税地を管轄する税務署に対して登録申請書を提出し、適格請求書発行事業者(インボイス発行事業者)になる必要があります。

登録申請は、e-tax(電子申請)か郵送で行います。詳細は、国税庁サイトをご参照ください。

課税事業者は、登録申請をして、インボイス制度に備えましょう。

2023年10月1日の制度開始からインボイス(適格請求書)を交付できるようにするためには、原則として2023年3月末日までに登録申請書を税務署に提出する必要があります。

免税事業者も、税務署へ適格請求書発行事業者の登録を行うことで、登録番号を取得し、インボイス(適格請求書)を発行できる事業者になることができます。

その場合は、消費税の納税は免除されない、課税事業者となります。

個人事業主やフリーランスなどの免税事業者は、取引先や顧客がインボイス(適格請求書)を必要としているか、自身の事業計画などを考慮して、適格請求書発行事業者になるかどうかを判断することになります。

簡易課税制度について

さて、適格請求書発行事業者の登録をして、新しい制度が始まった後は、これまでより多くの項目を記載する請求書(インボイス)を発行しなければいけません。

また、国が設けた経過措置期間の2029年までは、免税事業者等からもらった、インボイス(適格請求書)でない請求書も何割かは仕入税額控除可能となっているため、いろいろな種類の請求書への対応も必要です。

こうした事務負担を軽減させる一つの方法として、簡易課税制度があります。

条件に合えば、利用することが可能です。

簡易課税制度の条件

次の条件をどちらも充たしていれば、簡易課税制度を利用することができます。

1)事業年度の課税売上高が5,000万円以下であること。

2)制度の利用を開始する事業年度が始まる前に、「消費税簡易課税制度選択届出書」を納税地の税務署に提出していること。

簡易課税制度とは

簡易課税制度を利用した場合、納付する消費税額は、次のように計算されます。

仕入れ時の消費税額を計算するときに、実際の請求書は使わず、売上時の消費税額に「みなし仕入率」を掛けて出します。

そのため、煩雑な計算が不要となり、事務作業の軽減につながるのです。

なお、みなし仕入率は、事業区分によって割合が異なります(国税庁サイト)。

みなし仕入率の割合や、実際の仕入内訳によっては、納税額が実際より増えることも、実際より減ることもあるので、注意が必要です。

まとめ

今回はインボイス制度について書きました。

ポイントです。

・インボイス制度とは、仕入税額控除を受けるためには、インボイス発行事業者(売手)から登録番号付きのインボイス(国の要件に合う、適格請求書)をもらわなければいけないという制度です。

・個人事業主やフリーランスなどの免税事業者は、取引先や顧客がインボイス(適格請求書)を必要としているか、自身の事業計画などを考慮して、適格請求書発行事業者になるかどうかを判断することになります。

・課税事業者は、条件に合えば、事務負担を軽減できる簡易課税制度を利用することができる。

不明な点があるときは、最寄りの税務署や専門家の税理士に相談して、インボイス制度に上手に対応していきましょう。