-1.png)

認知症に備える家族信託ってどんなメリット・デメリットがあるの?

認知症になってしまったら、自分の財産はどう管理したらいいのだろう?

認知症に備える家族信託というものがあると聞いた。

家族信託って、どんなもので、どんなメリット・デメリットがあるのだろう?

そのような疑問に、終活サポートを行う行政書士の私がお答えします。

家族信託について

認知症への備え

認知症になって判断能力がないとみなされると、預貯金を自由に引き出せなくなったり、不動産を売却できなくなったりします。

預貯金については、今年(2020年)、全国銀行協会や各銀行で、認知症の本人の入院や介護施設費用などの資金の引き出しを認めるような流れができたようですが、いまも成年後見人をつけることを勧められる模様です。

成年後見については、元気なうちに用意できる「任意後見制度」を利用すれば、認知症になった後の財産の管理を、自分が選んだ後見人に任せることができます。

そして、今回ご説明する「家族信託」を利用することでも、認知症になった本人の入院や介護施設のための費用を用意しておくことができます。

不動産の管理者がいる状態をつくっておけます。

財産の管理を任せられる家族がいる場合は、この「家族信託」が利用できます。

信託とは

まず、「信託」とは、財産を管理するための制度で、「信」じた自分以外の人に自分の財産を「託」すことです。

信託の要件や効力については、信託法で定められています。

財産の管理を誰かに託す人を「委託者(いたくしゃ)」、託された人を「受託者(じゅたくしゃ)」、財産の管理によって利益を受ける人を「受益者(じゅえきしゃ)」といいます。

信託には、商事信託と民事信託の2種類があります。

商事信託は、営利を目的としたものです。

信託銀行などが「受託者」となり財産管理をして収益を上げるもので、不特定多数の方と信託契約を結びます。

投資信託はこれにあたります。

民事信託は、営利を目的としないものです。

「受託者」が特定の人と信託契約を結び、財産の管理や移転・処分を行います。

そして、(主に)家族が「受託者」となるものを「家族信託」(※)といいます。

※家族信託普及協会が商標登録をしています。

次に、家族信託がどのように使えるのかについて、事例をご紹介します。

家族信託の活用事例

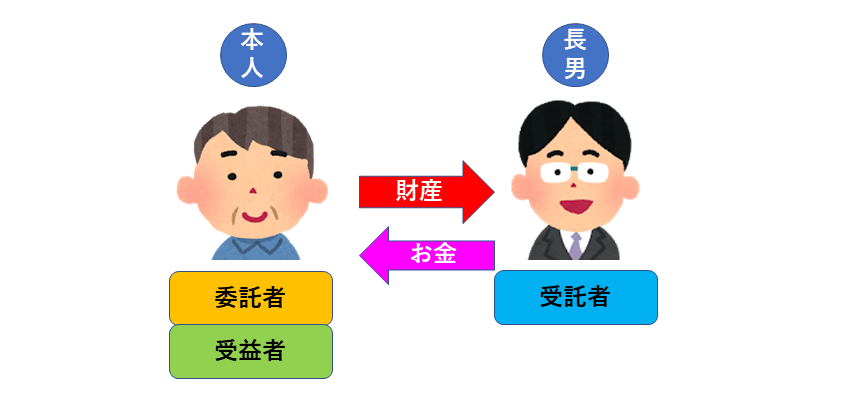

自分が委託者であり受益者でもあるケース

自分の財産(預貯金など)を長男に託します。

そのお金は、もし自分が認知症になって介護施設に入るようになったときに使ってもらいます。

家族信託で、もっとも多く利用されているケースです。

なお、上の例のように「委託者」(本人)は「受益者」になれますが、「受託者」(長男)は「受益者」にはなれません。

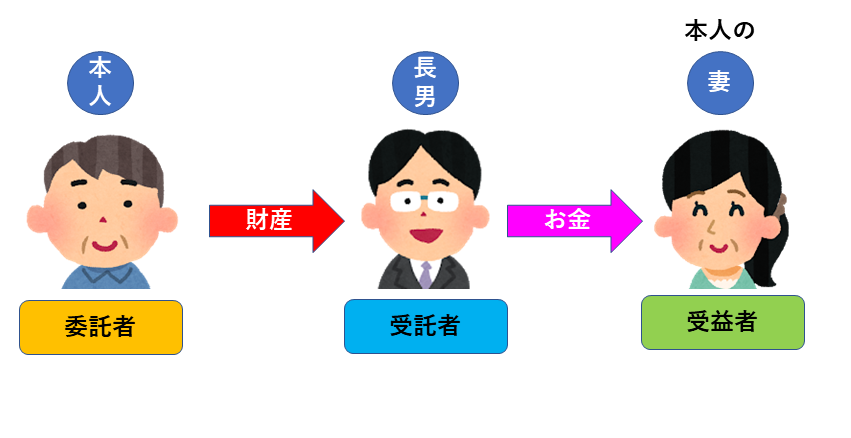

受益者を配偶者にするケース

自分の財産(預貯金など)を長男に託します。

そのお金は、もしも自分が認知症になってしまったら、長男が妻(長男の母親)の介護施設の費用として払えるようにしておきます。

この例のように、自分以外の人を受益者にすることも可能です。

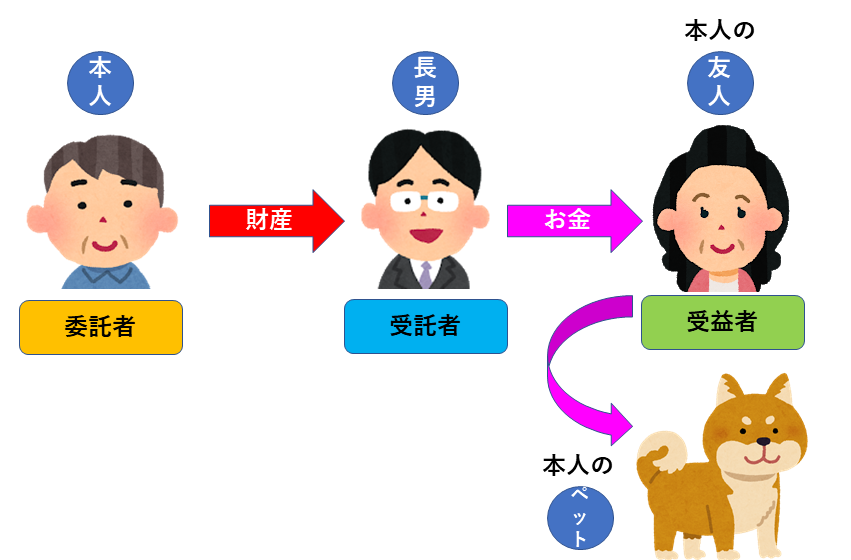

自分のペットの面倒をみてくれる人を受益者にするケース

自分の財産(預貯金)を長男に託します。

そのお金は、もしも自分が認知症になってしまってペットの面倒を見られなくなった時に備えて、ペットのために使う費用として、長男から、ペットの面倒をみてくれる自分の友人に渡してもらいます。

家族信託は、このような使い方も可能です。

ペットのための費用であることを、信託契約書で示しておく必要があります。

上の例を参考にして、ご自身が家族信託でどのようなことを実現したいのかについて、考えてみましょう。

次に、成年後見制度や遺言と比較しながら、家族信託のメリット・デメリットについて、みてみます。

家族信託のメリット・デメリット

家族信託のメリット

利用可能期間が長い

成年後見制度は、認知症になった後で利用可能になります。

遺言は、自分の死後のことを指定しておくものです。

しかし家族信託は、「認知症になる前から、認知症になった後、そして死後」のことまで、長い期間に利用できます。

柔軟な財産の活用(売却や運用)ができる

成年後見制度の財産管理の目的は、本人の財産を守ることにあります。

そのため、本人名義の不動産や株を売却して運用したりできません。

しかし、家族信託では柔軟な財産の活用(売却や運用)ができます。

次の次以降の代まで、財産の管理を引き継ぐ者を指定できる

遺言は、自分の財産を次に誰に引き継いでもらうかを指示できます。

一方、家族信託は、次の次以降に誰に引継ぎたいかまで指定できます。

たとえば、「自分の死後は弟に、弟が死んだ後は長男に」といった内容で信託契約書を作成することができます。

家族信託のデメリット

介護や生活上の手続き(身上監護)ができない

家族信託は、本人に代わって医療や介護に関する契約や手続きができません。

成年後見制度では可能です。

信託の設計に専門知識が必要

さまざまな法律や税制を考慮しながら、その家族に合った家族信託の設計をしますので、信託を設計する専門家に依頼する必要があります。

信託契約書の作成支援は、行政書士や弁護士などに依頼ができます。

不動産の登記の申請は司法書士に、税務については税理士に相談します。

税務関係が複雑

家族信託によって課税されるのは「受益者」です。

「委託者」との関係で課税種類などが決まります。

毎年1月に信託の計算書を税務署に提出しなければならない場合もあります。

また、信託財産は他の財産と合わせた税額計算(損益計算)ができません。

家族信託は、そのデメリットを補うために、任意後見制度や財産委任等管理契約や遺言と組み合わせることが可能です。

この点についても、専門家に相談できます。

以上のような、家族信託のメリット・デメリット、他の制度との違いを知った上で、やはり家族信託を使おうとなったら、「委託者」と「受託者」で信託契約を結びます。

契約で決めておくことについて、簡単にご説明します。

家族信託契約で決めておくこと

信託契約では以下のことについて明確に記しておく必要があります。

信託の目的

受益者の利益を目的としていることを明確に記しておきます。

信託財産

金銭的価値があるものはすべて信託財産の対象になります。

委託者、受託者、受益者を決める

受託者、受益者が亡くなったときのために、第2受託者、第2受益者を決めておくことができます。

さらに信託監督人をつけることも可能で、専門家に就任をお願いすることもできます。

信託終了時の財産

委託者が亡くなったときや、管理目的の財産がなくなったときに、信託は終了します。

そのときにまだ財産が残っている場合は、残っている財産を特定の人物に渡すことができます。

信託設定時の契約書に記しておく必要があります。

まとめ

今回は、認知症への備えの一つである家族信託について説明しました。

ポイントです。

・認知症への備えとして、家族信託というものがあります。

・事例を参考にして、ご自身が家族信託で何を実現したいのかについて考えてみましょう。

・家族信託のメリット・デメリットを知り、他の制度との違いも知った上で、どの制度を利用するのかを決めましょう。

自分の財産の管理について、元気なうちに準備しておくことができる制度はいくつもあります。

分からないことは専門家に相談するなどして、自分が認知症になって判断能力が低下してしまった後のことについて、備えておくのがよいでしょう。

ご自身のためにも、ご家族のためにも。